投資信託のしくみ

投資信託に関するご留意点(必ずご確認ください)

(ご購入前に必ずご留意点をご確認のうえ、お客さまご自身の判断でお申し込みください。)

- NISAとは

- 制度比較

- Q&A

- 口座を

開設するには - NISAに関する

ご留意点

NISAとは

「令和5年度税制改正」により2024年1月から新しいNISA制度が始まりました。

2024年からの新NISA制度は、投資枠の拡大、非課税保有期間の無期限化など、これまで限定的なものであったNISA制度と比べて、恒久的な制度となりました。

NISAで購入した株式投資信託・上場株式等の売却益や分配金・配当金等が非課税になります。

NISAでは、株式投資信託・上場株式等の配当・譲渡益等が非課税対象となります。

例えば、株式投資信託に投資した場合、「分配金(普通分配金)」と「値上がり益(売却益)」が非課税になります。ただし、課税口座(特定口座・一般口座)で発生した譲渡益や配当等との損益通算はできません。

NISAのポイント

- 非課税投資枠が拡大

-

年間投資枠はつみたて投資枠・成長投資枠合わせて360万円。

- 非課税保有期間が無期限に

-

非課税保有期間が、無期限化(恒久化)され、より長期的な投資が可能。

- 売却で非課税保有限度額(総枠)が翌年以降復活

-

売却分の非課税保有限度額(総枠)が翌年以降再利用可能。

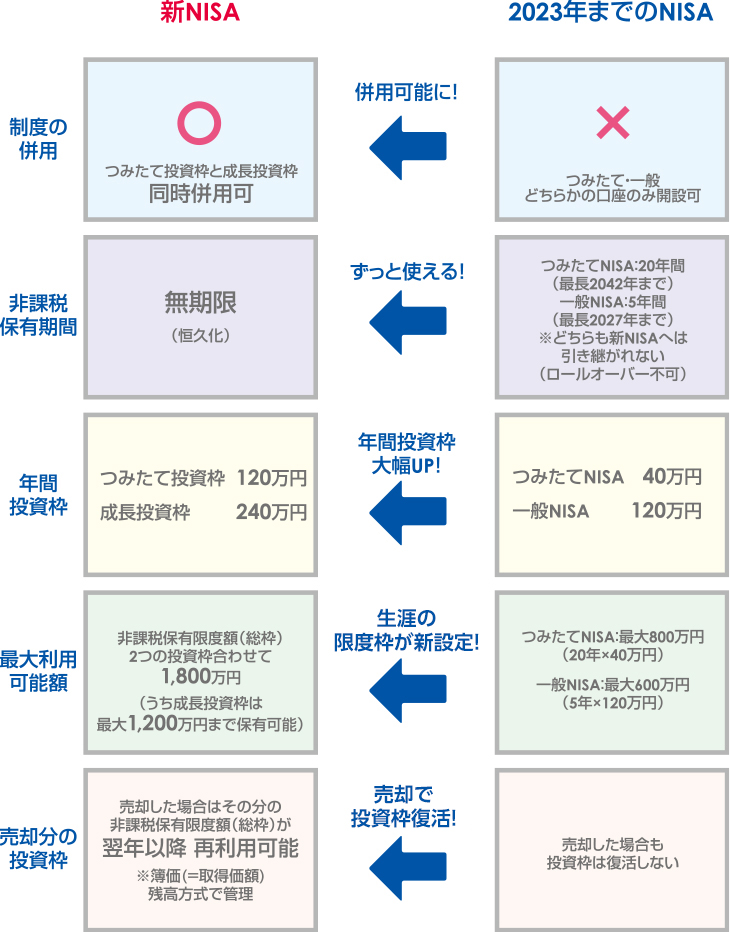

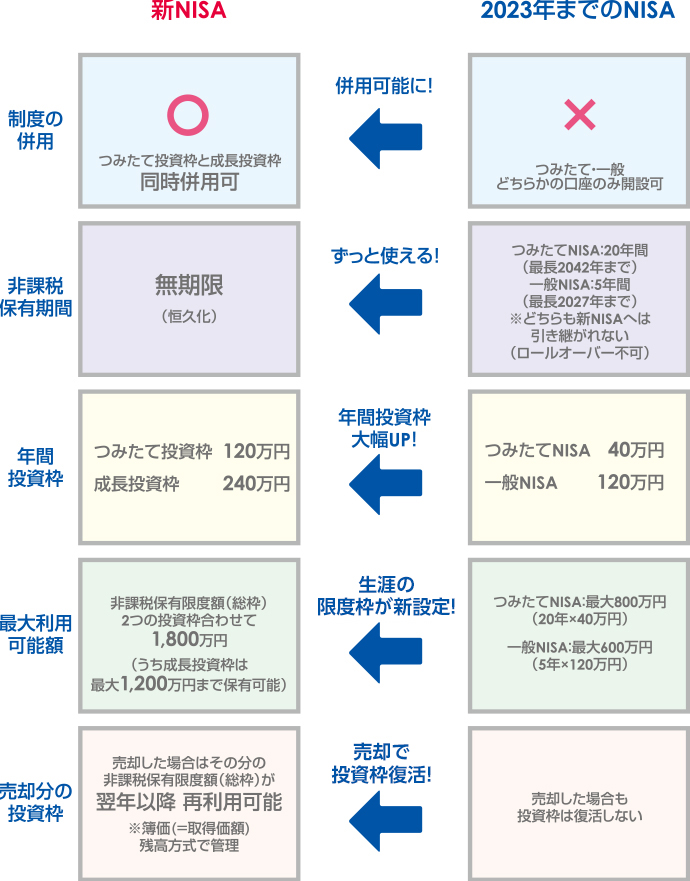

NISA制度概要

2023年までのNISAと2024年からの新しいNISAの制度比較

2024年からのNISA制度は2023年までのNISA制度と比べて利便性が大きく向上します。

主な変更点をおさえて、今後の資産形成にNISA制度を上手に活用していきましょう。

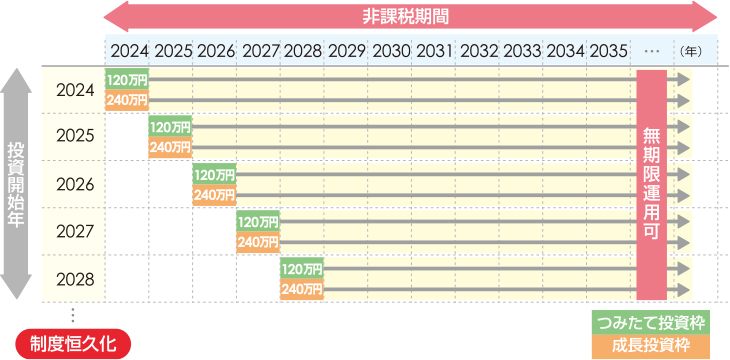

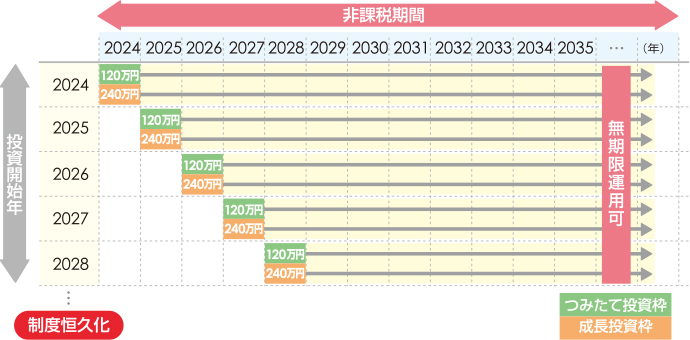

各制度の非課税期間

2024年からの新NISA

2023年まではつみたてNISAが40万円、 一般NISAが120万円だった年間非課税投資枠が、新NISAでは、成長投資枠とつみたて投資枠の併用が可能になり、年間投資上限額が最大360万円に拡大されています。 生涯の非課税保有限度額が最大1,800万円(うち成長投資枠は最大1,200万円まで)で、非課税期間が無期限化され、制度が恒久化しました。

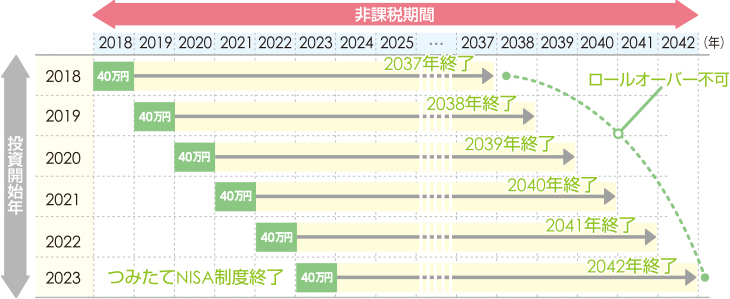

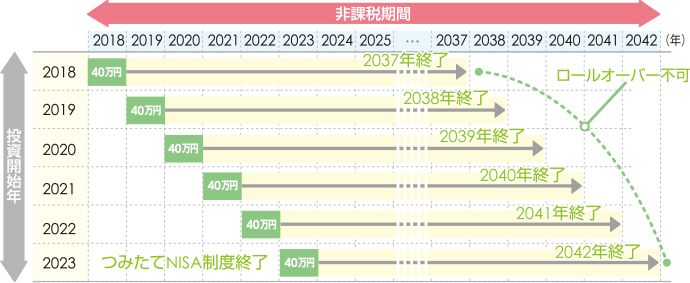

2023年までのつみたてNISA

2023年末でつみたてNISAの制度は終了となりましたが、2023年までにスタートしたつみたてNISA投資分は下図のとおり各年のつみたてNISAの非課税期間終了まで運用が継続できます。 (2024年からの新NISAの非課税保有限度額とは別枠になります。)

ただし、新NISAへは移管できないため、以下の1または2のどちらかになります。

- 非課税期間終了前に売却する

- 非課税期間終了後に課税口座に移管

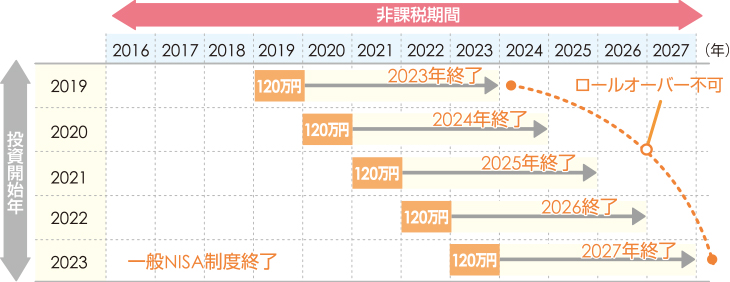

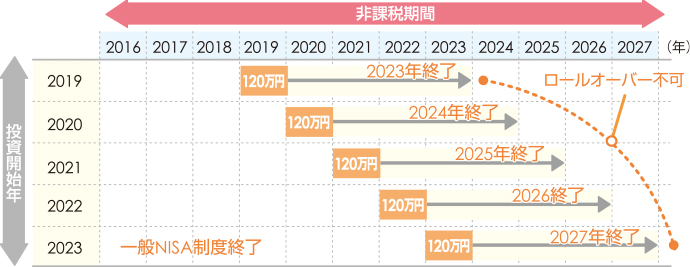

2023年までの一般NISA

2023年末で一般NISAの制度は終了となりましたが、2023年までの一般NISA投資分は、下図のとおり各年の一般NISAの非課税期間終了まで運用が継続できます。 (2024年からの新NISAの非課税保有限度額とは別枠になります。)

ただし、新NISAへは移管できないため、以下の1または2のどちらかになります。

- 非課税期間終了前に売却する

- 非課税期間終了後に課税口座に移管

Q&A

NISA Q&A

- NISAで保有する投信の分配金は非課税になるの?

-

分配金は非課税になります。また、再投資する場合、当組合では年間投資枠の上限に達するまでは非課税口座に受け入れ、年間投資枠の上限を超える部分は特定囗座又は一般口座での取引となります。

- 確定申告は必要なの?

-

必要ありません。

- NISA非課税枠に手数料は含まれるの?

-

購入手数料等は含まれません。

- 非課税保有限度額(総枠)については、買付額ベースで管理されるの?

-

非課税保有限度額(総枠)については、簿価(=取得価格)残高で管理されます。

このため、NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を翌年以降再利用できることとなります。 - 1年のうちに年間投資枠を使いきれない場合は、翌年以降に繰越せるの?

-

繰越しすることはできません。

年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円であり、未使用の年間投資枠を翌年以降の年間投資枠に追加で繰越しすることはできません。 - つみたて投資枠と成長投資枠を別々の金融機関で利用することはできますか?

-

つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。一つの金融機関でご利用いただくこととなります。

- つみたて投資枠だけで非課税保有限度額総枠(1,800万円)を使いきることはできますか?

-

可能です。

- 成長投資枠だけを利用することはできますか?

-

可能です。

ただし成長投資枠の非課税保有限度額(総枠)は1,200万円までとされています。 - 現在保有している資産をNISA口座に移すことはできますか?

-

特定口座、一般口座で保有している上場株式等をNISA口座(2024年からの新NISAにおける非課税口座)に移すことはできません。

- NISA口座の資産は非課税期間中にいつでも売却できるの?

売却した場合は、その分だけNISA口座で他の商品が買えるようになるの? -

途中売却は可能です。

また、非課税保有限度額(総枠)については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた非課税保有限度額(総枠)の分だけ減少するため、売却商品の取得価格(簿価)分の非課税枠は翌年以降再利用することができます。 - 他の金融機関からNISA口座を変更できるの?

-

一定の手続きをとることで既にNISA口座を開設済みの金融機関とは異なる金融機関へ変更が可能です。

ただし、既に上場株式等を購入している場合、その年は金融機関の変更はできません。

また、利用者それぞれの非課税保有限度額(総枠)については、国税庁において一括管理されます。 - 毎年、口座開設の申込が必要なの?

-

毎年申込む必要はありません。

- 口座開設後、亡くなった場合はどうなるの?

-

NISA口座を開設している方が亡くなられた場合、相続人は非課税のまま引き継げないので、その後に発生したNISA口座内の分配金・配当金等は課税対象となります。

- 成長投資枠とつみたて投資枠を併用できますか?

-

成長投資枠とつみたて投資枠は併用してご利用頂けます。

NISA口座開設

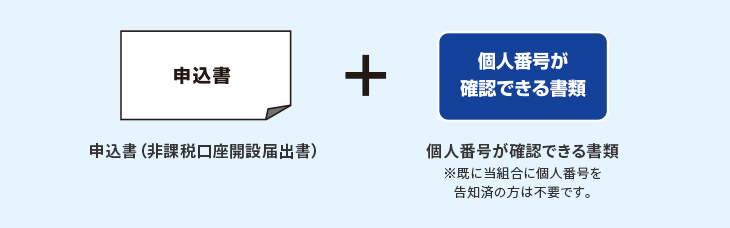

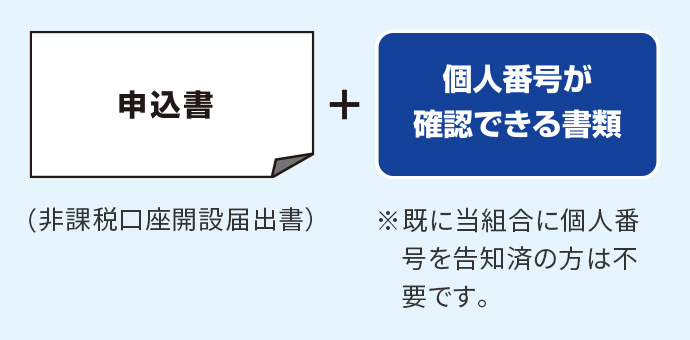

NISA口座開設に必要な書類

NISA口座の開設は、税務署への申請手続きなどにより、お申込いただいてから口座開設まで、2~3週間程度の期間が必要です。

個人番号が確認できる書類

個人番号が確認できる書類とは、以下のいずれかの書類となります。上記の各種取引に該当する場合には、以下のいずれかが必要となります

- 「個人番号カード」

-

※1

- 個人番号が記載された、

「住民票の写し」または

「住民票記載事項証明書」 -

※交付から6か月以内

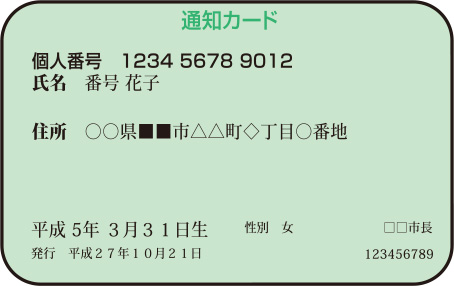

- 「通知カード」

-

※2

また、「個人番号の確認できる書類」のお届けに際しては、法令の定めに基づき、以下に記載の本人確認書類のご提示・写しのご提出(※過去に本人確認させていただいている方も必要となります。)と、当組合所定の書面への署名をお願いいたします。

- 「個人番号カード」をご提示・写し(個人番号カードの表面)をご提出いただいた場合、以下に記載の本人確認書類のご提示・写しのご提出は不要です。

- 通知カードをご提示・写しをご提出頂く場合、現在の氏名・住所等が記載されている場合に限りご利用頂けます。現在の氏名・住所等が記載されていないもの(通知カード)はご利用頂けません。

- 顔写真付きの本人確認書類

-

- 運転免許証

- 運転経歴証明書

- 障害者手帳

- パスポート(所持人記入欄があるもの)※3

- 療育手帳

- 在留カード

- 特別永住者証明書 など

- パスポートをご提出される場合、所持人記入欄に氏名・住所等が記載されていることをご確認下さい。2020年2月4日以降に発給申請されたパスポートには所持人記入欄がないため、ご利用頂けません。

- 顔写真のない本人確認書類

-

- 顔写真のない書類は2種類必要です。

- 住民票の写し

- 住民票記載事項証明書

- 健康保険証各種

- 印鑑証明書

- 年金手帳各種

- 福祉手帳各種 など

NISAに関するご留意点

2024年以降のNISAご利用にあたり、ご留意していただきたい事項

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定口座、一般口座で保有している上場株式等をNISA口座に移管することはできません。

- NISA口座として保有している上場株式等をNISA預かりのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA口座に係る配当金等や売却損益等と、特定口座、一般口座との損益通算はできません。また、NISA口座の売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA口座から払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA口座として保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当組合ではNISA口座の年間の非課税保有枠の範囲内であればNISA口座でご購入となり、年間投資枠を超える場合は、NISA口座以外の口座(特定口座や一般口座)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA口座での保有であるかどうかにかかわらず非課税であるため、NISA口座における非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

成長投資枠のご利用にあたり、特にご留意いただきたい事項

- 当組合が成長投資枠で取扱う金融商品は、公募株式投資信託(ただし信託期間20年未満、毎月分配型及びデリバティブ取引を用いた一定の投資信託等を除く)です。

つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

- 当組合がつみたて投資枠で取扱う金融商品は、当組合で選定した、法律等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- つみたて投資枠に係る積立契約(累積投資契約)により買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 法令により、当組合は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日及び同日の翌日以降5年を経過した日ごとの日における、お客さまのお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- 上記の各項目は、2024年1月現在の法令等に基づいております。今後、法令等の改正により、お取扱内容に変更が生じることがあります。

2024年のNISA制度改正に伴いご留意いただきたい事項

- NISA制度改正に伴い、一般NISA、つみたてNISAにおいては2024年以降、新たに上場株式等の買付けを行うことはできません。

- 2023年までに一般NISA、つみたてNISAで買付けた商品は、2024年以降のNISA に移管できません。

- 2023年末で一般NISA及びつみたてNISAの制度は終了となりましたが、2023年までにNISA口座で買付けた公募株式投資信託の分配金は非課税保有期間終了までは非課税となります。ただし、当該分配金を再投資する際は当組合ではNISA口座以外の口座(特定口座や一般口座)での購入となります。