業績ハイライト

預金の推移

預金残高は、2024年6月より発売となった「特別金利定期預金」等のリテール預金や流動性預金を中心に、前年度比730億円増加、最高額更新となる1兆6,079億円となり、順調に成長を続けております。

また、新生近畿産業としてスタートした2002年度決算を基準として、預金残高は22期連続で増加を続けており、2002年度決算と比較すると約3.8倍に増加しています。

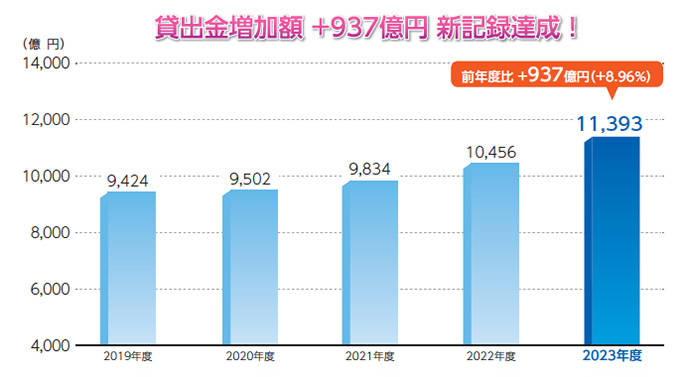

貸出金の推移

貸出金残高は、一層のコンサルティング機能、金融仲介機能の発揮に努めると共に、増加する資金ニーズへの対応等、中小企業支援に取組んできた結果、前年度比653億円増加、最高額更新となる1兆2,047億円となりました。

また、新生近畿産業としてスタートした2002年度決算を基準として、貸出金残高も22期連続で増加を続けており、2002年度決算と比較すると約4.7倍に増加しています。

実質業務純益の推移

金融機関の業務活動による収益を表す実質業務純益は、前年度比28億63百万円増益の183億71百万円となり、5期連続で最高益を更新することができました。

組合員の増加による預金・貸出金の安定した増加による規模の拡大に伴い、安定的な収益基盤を構築しており、全国の信用組合でもトップクラスの水準を確保することができています。

当期純利益の推移

当期純利益は、適正な貸倒引当金の計上を行った結果、前年度比27億92百万円増益の138億5百万円となり、3期連続の最高益更新となりました。

実質業務純益の安定的な確保により、不良債権処理や店舗の新築・改築やシステム等の設備投資等による資産の質の向上を図りながらも、安定的な純利益を計上することができています。

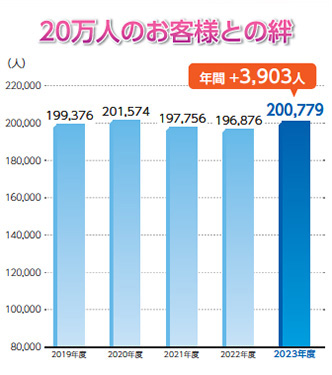

組合員数の推移

組合員数は、年間3,572人増加し、204,351人となりました。新たなお客様との絆が拡がり、経営基盤は安定的に推移しております。

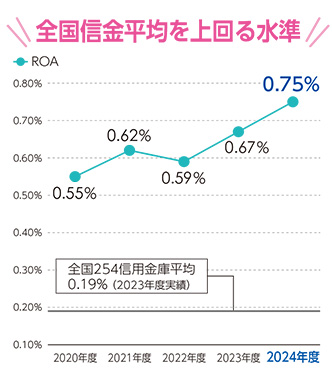

ROA(総資産業務純益率)の推移

総資産が産み出す利益の割合で、経営の収益性や効率性を示すROA (総資産業務純益率) ※は、前年度比0.08%上昇の0.75%となり、全国254信用金庫の平均0.19%(2023年度実績・当組合調べ)を上回っており、効率的な経営が展開されています。

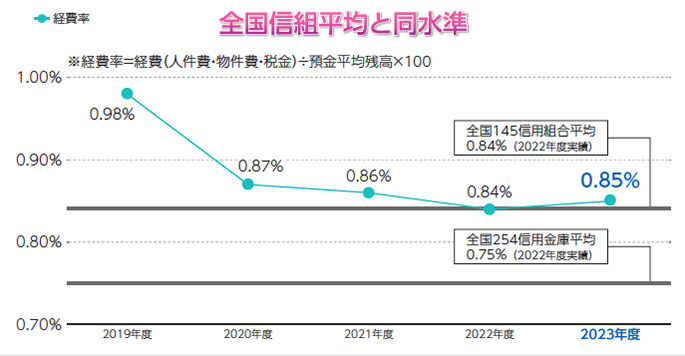

経費率の推移

経費率は、前年度と同率の0.85%となりました。

預貸金等の増加に伴う収益基盤の拡大と併せ、経営の効率化にも努め、経営資源を最大限有効活用しており、当組合の経費率は、店舗リニューアルやシステム投資、給与改定等の影響もあり、全国254信用金庫の平均0.76%は上回っているものの、全国143信用組合の平均0.85%(いずれも2023年度実績・当組合調べ)と同水準で推移しており、効率的な経営が図られています。

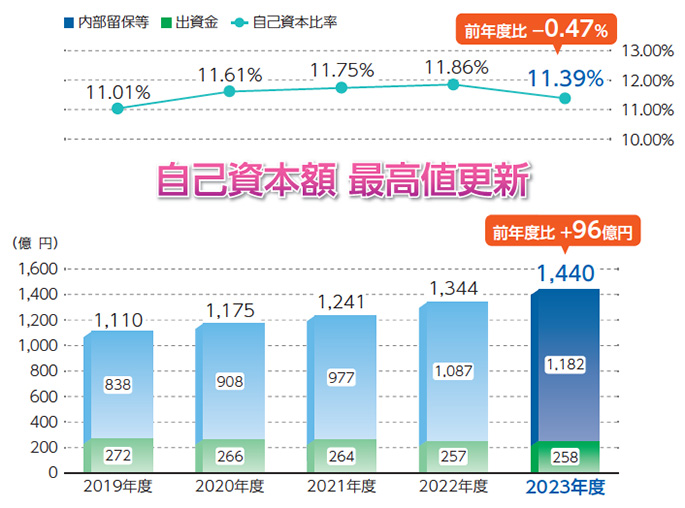

自己資本比率・自己資本額の推移

安定した収益確保による利益剰余金(備え)の積上げと資産良化の取組み、出資金の適正な水準の確保により、自己資本額は前年度比109億円増加の1,549億円となりました。

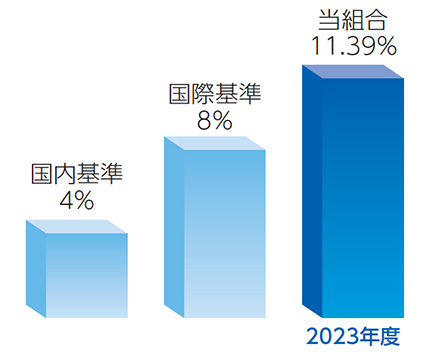

自己資本比率は11.32%(前年度比0.07%低下)と、国内基準として求められる4%の3倍近く、国際基準の8%も上回るなど引続き高い水準を確保しており、当組合の財務内容の健全性を証明しています。

※ 2024年度より最終化されたバーゼルⅢ基準に基づく自己資本比率を算出しております。

自己資本比率の見方

自己資本比率は、貸出金や有価証券等のリスク資産(リスク・アセット等)に対する出資金や利益剰余金等の自己資本の占める割合を示す比率で、金融機関の健全性・安全性を図る重要な指標です。

国内のみで業務を行う金融機関は4%以上の水準維持が求められていますが、当組合においては、内部留保による資本の積上げ等を行うことにより自己資本を充実させ、自己資本比率は国際基準である8%を上回る水準となっています。

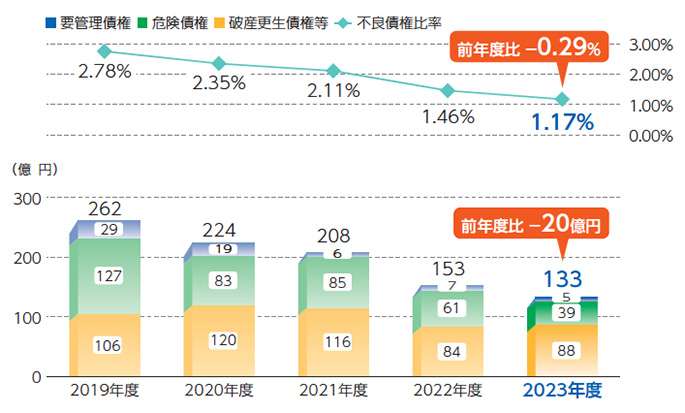

不良債権比率・不良債権額の推移

当組合では、不良債権の発生防止、早期回収に努めるとともに、事業再生や不良債権のオフバランス化の実施などにより、資産の良化に努めております。

不良債権額は、前年度比6億91百万円減少の126億円、不良債権比率につきましても前年度比0.12%低下の1.05%と着実に資産の良化が図れています。

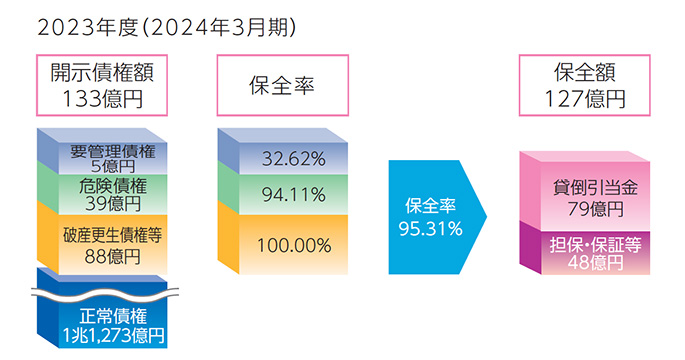

金融再生法開示債権構成比

貸倒引当金とは貸出金等の債権や資産に対し、将来の貸倒金額を合理的な方法で見積もり、あらかじめ費用として計上した金額です。当組合の貸倒引当金は適正な会計処理に基づき計上し、将来の貸倒れの発生に対し十分に備えをしております。

一般的に「不良債権」と呼ばれているものは、担保や保証により保全されている部分も含んでおり、開示している債権全てが損失につながるわけではありません。上記の図表のように担保・保証等や貸倒引当金によりカバーされております。